Министерство экономического развития Российской Федерации выпустило официальные разъяснения, касающиеся завершающего этапа программы льготного кредитования ФОТ 2.0 (ПП № 696 от 16.05.2020 г.). В памятке выделены условия списания банком задолженности по кредитному договору, процедура определения объема списания, а также что делать заёмщику в случае несогласия с решением банка.

Министерство разъяснило, что суммы списанной задолженности по кредитному договору, включая начисленные проценты, не учитываются в составе доходов при определении налоговой базы по налогу на доходы физических лиц и налогу на прибыль организаций и УСН.

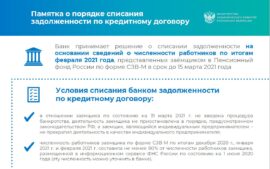

Согласно памятке банк принимает решение о списании задолженности на основании сведений о численности работников по итогам февраля 2021 года, представленных заёмщиком по форме СЗВ-М.

Для списания задолженности необходимо, чтобы численность работников по форме СЗВ-М по итогам декабря 2020, января 2021 и февраля 2021 года составила не менее 80% от численности, размещенной в информационном сервисе ФНС России по состоянию на 1 июня 2020 г.

🔑В полном объеме задолженность списывается, если по состоянию на 1 марта 2021 г. сохранено не менее 90% численности работников.

🔑Если численность составляет менее 90%, но более 80%, то списывается половина задолженности.

🔑Если сохранено менее 80% численности, банком принимается решение о переводе кредитного договора на период погашения.

📌ВАЖНО: списанная задолженность не учитывается в доходах налогоплательщиков.

Ознакомиться с Памяткой о списании по кредитному договору